Over de Amerikaanse verzekeraar Markel Corporation wordt wel gesteld dat het een miniversie zou zijn van het zo succesvolle investeringsvehikel van superbelegger Warren Buffett. Niet geheel onterecht, stelt Hendrik Oude Nijhuis.

Net als Berkshire Hathaway investeert Markel (NYSE-ticker MKL) de behaalde winsten én float – uitleg volgt – in een portefeuille die bestaat uit obligaties en aandelen. En evenals Berkshire koopt Markel zo nu en dan ook volledige bedrijven in heel uiteenlopende sectoren.

De term ‘float’ verwijst naar het geld waarover een verzekeraar tijdelijk beschikt, maar dat geen eigendom is. De premies worden vooraf betaald, de claims volgen per definitie later, soms pas jaren later. Wanneer sprake is van een groot aantal verzekerden, heeft een verzekeraar eigenlijk continu beschikking over een grote som geld. Die float kan voor beleggingen worden gebruikt die voor de verzekeraar voor extra inkomsten zorgen. Overigens is het uiteraard wel zo dat wetgevers hier grenzen aan stellen ter bescherming van de verzekerden.

Bijzondere verzekeringen

Markel heeft in de loop der tijd veel expertise opgebouwd op het gebied van bijzondere verzekeringen in nichemarkten. Denk daarbij aan het verzekeren van paarden, zomerkampen of bijzondere bruiloften. De kosten die Markel als bedrijf zelf maakt om zulke verzekeringen te kunnen aanbieden – dus afgezien van de daadwerkelijke claims – zijn overigens wel vrij fors, ook in vergelijking met soortgelijke verzekeraars.

Een aantrekkelijk aspect van Markel is het nadrukkelijk op aandeelhouderswaarde georiënteerde management en de eveneens daarop gerichte algehele bedrijfscultuur. Er wordt waar mogelijk goed op de kosten gelet en gekeken of de aangeboden verzekeringen wel winstgevend zijn. Waar andere verzekeraars veelal een groot deel van de winst als dividend uitkeren, investeert Markel de volledige winst waardoor de boekwaarde gestaag stijgt. Het dividendrendement is dus, net als bij Berkshire Hathaway, nihil.

De competitieve positie van Markel is redelijk goed, maar vooral het bedrijfsmodel in totaliteit is vanuit aandeelhoudersperspectief erg aantrekkelijk te noemen.

Bij verzekeraars is het dikwijls goed te kijken naar de zogeheten combined ratio waarbij de claims en de door de verzekeraar zelf gemaakte bedrijfskosten bij elkaar worden opgeteld, en worden afgezet tegenover de ontvangen premies. Die combined ratio, bedroeg bij Markel afgelopen jaar 94 procent. Dat betekent dat Markel 6 dollar verdiende op iedere 100 dollar ontvangen premie. Dat is een uitstekend score.

Markel doet er goed aan de bestaande strategie vooral te continueren: het zowel op organische wijze als door middel van overnames uitbreiden van de verzekeringsactiviteiten om de winst en tevens – een deel van – de float te gebruiken voor investeringen.

Punten van aandacht

Een risico dat aan iedere verzekeraar kleeft, is dat de claims de daarvoor gereserveerde reserves overtreffen. Hoewel Markel een uitstekende reputatie heeft en conservatief te werk gaat, is het voorstelbaar dat fouten worden gemaakt in het berekenen van premies, juist bij het aanbieden van de genoemde bijzondere verzekeringen.

Een ander aandachtspunt vormt de investeringsportefeuille die anders dan bij veel andere verzekeraars bij Markel deels uit aandelen bestaat. Wanneer aandelenbeurzen dalen dan heeft Markel daar last van. Eind 2019 was een derde van Markels portefeuille van circa 22 miljard dollar in aandelen belegd.

Aantrekkelijk geheel

Markel vormt een aantrekkelijk geheel. Dat Markel in het afgelopen jaar 6 dollar op iedere 100 dollar ontvangen premie verdiende is knap, maar dat hangt vooral samen met de nichemarkten waar het bedrijf zich op richt, niet zozeer met een heel lage kostenstructuur bij Markel zelf.

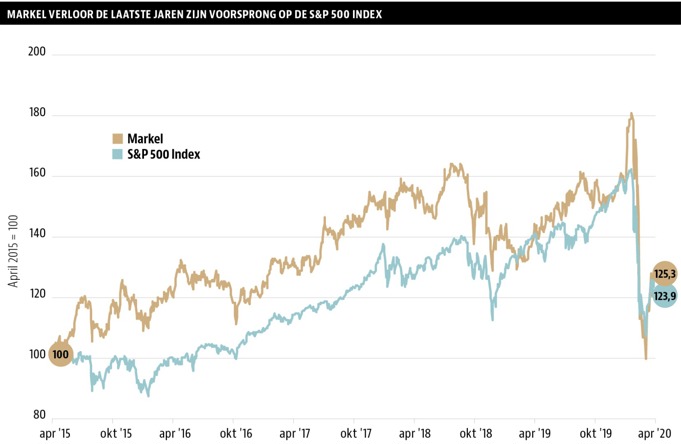

De aandelenbeleggingen in Markels portefeuille rendeerden de voorbije jaren per jaar enkele procenten beter dan de S&P 500. Deze outperformance hangt samen met de ‘waardebeleggen’-aanpak zoals bij Markel door Tom Gayner in praktijk gebracht. Opvallend is dat het aandeel Markel zelf iets achterbleef bij de S&P 500.

Lastig te bepalen is hoe succesvol het onderdeel Markel Ventures – inmiddels goed voor meer dan 2 miljard dollar omzet – nu is. Onder deze divisie vallen sterk verschillende bedrijven: bijvoorbeeld ‘s werelds grootste kweker van kamerplanten, maar ook een huizenbouwer en een fabrikant van leren handtassen.

Afgezien van het moeilijk te beoordelen Markel Ventures zijn de prestaties van Markel aan zowel de verzekeringskant als aan de investeringskant behoorlijk goed. Vanwege het bedrijfsmodel – vergelijkbaar met Berkshire Hathaway – en een nadrukkelijk op aandeelhouderswaarde gerichte bedrijfscultuur zie ik in Markel een aantrekkelijk aandeel voor in een gespreide portefeuille.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl) De auteur bezit geen aandelen Markel.

Return on invested capital (ROIC)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door het geïnvesteerde kapitaal. De ROIC geeft aan in welke mate een bedrijf uitblinkt in het verdienen van geld. Bedrijven met een hoge ROIC hebben vaak een duurzaam concurrentievoordeel.

Earnings Yield (EY)

Deze ratio wordt berekend door het bedrijfsresultaat te delen door de beurswaarde waarbij een correctie is aangebracht voor eventuele schulden en cash. Omdat gerekend wordt met het bedrijfsresultaat en gecorrigeerd wordt voor de balanspositie is de Earnings Yield een betere maatstaf om de waardering van verschillende aandelen met elkaar te vergelijken dan de meer bekende koers-winstverhouding.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |